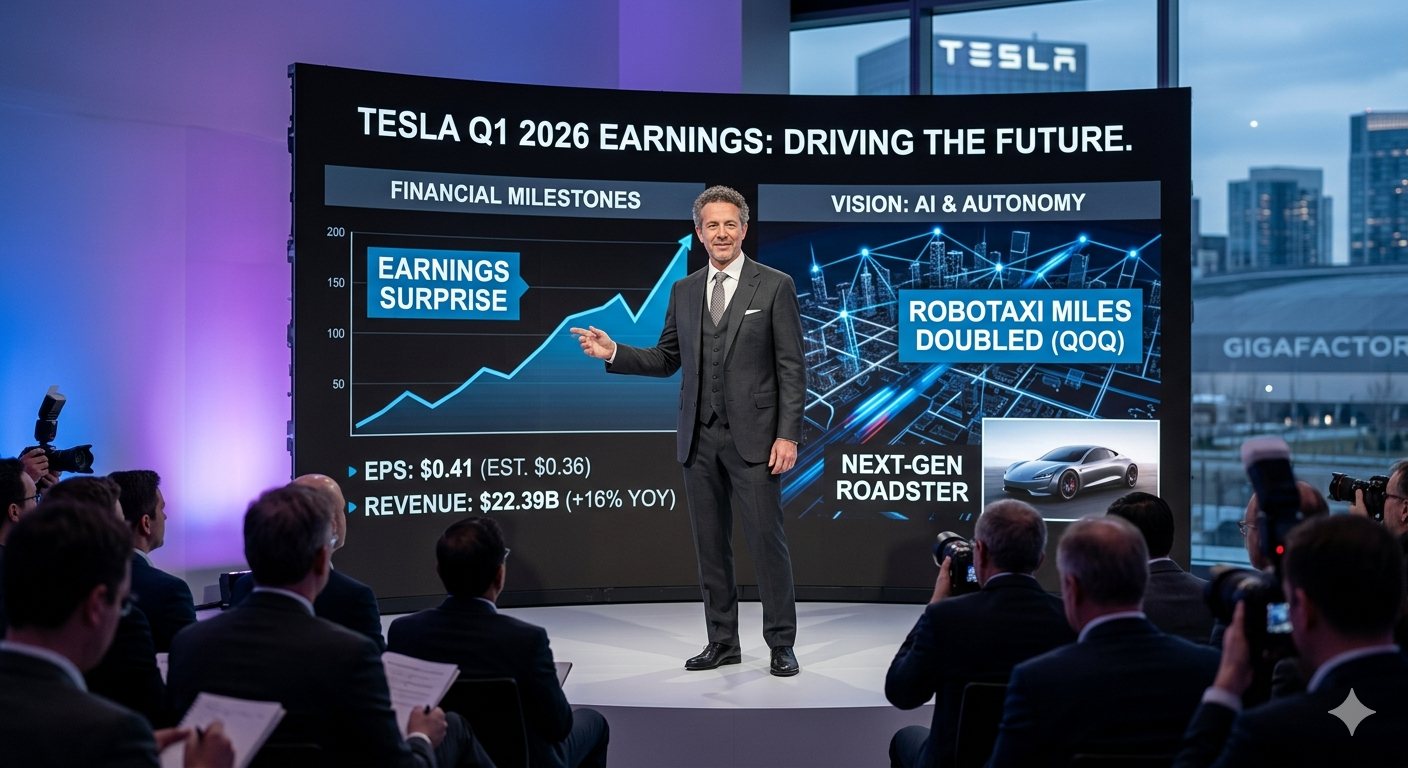

테슬라 2026년 1분기 실적 발표 현장. 테슬라가 시장 예상치를 웃도는 주당순이익(EPS) 0.41달러를 기록하며 ‘어닝 서프라이즈’를 달성했다.(사진: AI생성 이미지)

테슬라가 시장의 우려를 딛고 2026년 1분기 기대 이상의 성적표를 내놓으며 반등에 성공했다. 전기차 수요 둔화와 가격 경쟁 심화라는 악조건 속에서도 효율적인 비용 절감과 소프트웨어 수익 확대를 통해 수익성을 방어했다는 평가다.

예상치 웃돈 수익성… ‘에너지·소프트웨어’가 효자

22일(현지시간) 발표된 실적 보고서에 따르면, 테슬라의 1분기 주당순이익(EPS)은 0.41달러로 집계됐다. 이는 월스트리트 전문가들의 평균 예상치인 0.36달러를 약 14% 상회하는 기록이다. 매출 또한 전년 동기 대비 16% 증가한 223.9억 달러를 기록하며 외형 성장을 지속했다.

이번 어닝 서프라이즈의 배경에는 단순 차량 판매를 넘어선 수익 구조의 다변화가 자리 잡고 있다. 특히 메가팩을 중심으로 한 에너지 저장 장치(ESS) 부문의 가파른 성장과 자율주행 소프트웨어(FSD) 구독 매출, 그리고 탄소 배출권 판매 수익이 전체 마진율을 견인하며 실적의 ‘버팀목’ 역할을 했다.

유럽 시장의 도약과 로보택시 비전

글로벌 시장별로는 명암이 갈렸다. 중국 시장에서 현지 업체들과의 치열한 점유율 전쟁이 이어지는 가운데, 유럽 시장, 특히 독일에서의 성과가 두드러졌다. 기가 베를린의 생산 최적화에 힘입어 3월 독일 내 테슬라 신규 등록 대수는 전년 대비 무려 315% 폭증하며 프리미엄 전기차 시장의 지배력을 다시 한번 입증했다.

일론 머스크 테슬라 CEO는 이번 실적 발표를 통해 테슬라의 정체성을 ‘AI 및 로보택시 기업’으로 재정의했다. 그는 “로보택시의 주행 데이터가 전 분기 대비 2배로 증가했다”며 자율주행 기술의 완성도가 임계점에 도달했음을 시사했다. 또한, 오랫동안 베일에 싸여있던 신형 로드스터의 연내 데뷔 가능성을 언급하며 기술적 우위에 대한 자신감을 드러냈다.

미래를 위한 과감한 베팅, 시장은 ‘신중론’

성공적인 실적 발표에도 불구하고 시장의 반응은 신중했다. 실적 발표 후 시간 외 거래에서 테슬라 주가는 1% 내외의 약보합세를 보였다. 이는 머스크가 예고한 천문학적인 AI 인프라 투자 비용에 대한 우려가 반영된 것으로 풀이된다.

테슬라는 1분기에만 AI 슈퍼컴퓨터와 컴퓨팅 인프라 구축에 약 25억 달러를 투입했으며, 향후 이 지출 규모는 더욱 확대될 전망이다. 월가 분석가들은 “테슬라가 자동차 제조사를 넘어 AI 패권을 쥐기 위한 과감한 투자를 단행하고 있다”면서도 “이러한 막대한 자본 지출(Capex)이 단기 현금 흐름에 미칠 영향과 로보택시의 실제 상용화 시점이 향후 주가의 향방을 결정할 핵심 변수가 될 것”이라고 진단했다.