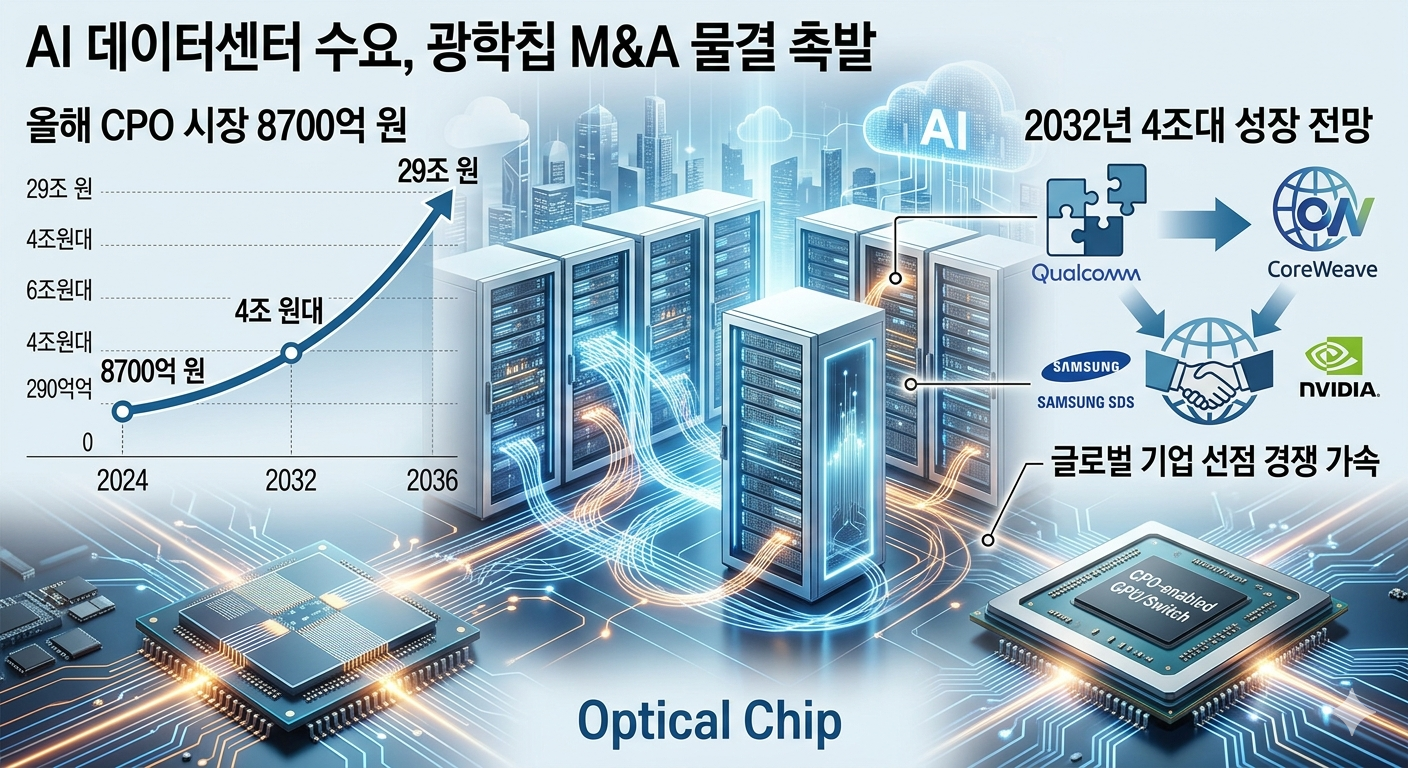

올해 CPO 시장 8700억 원… 2032년 4조 원대로 성장 전망, 글로벌 선점 경쟁 가속

AI 데이터센터 수요가 폭발적으로 증가하면서 광학칩(Optical Chip) 기술을 둘러싼 글로벌 인수합병(M&A) 경쟁이 본격화되고 있다. 기존 구리 기반 배선으로는 AI 연산에 필요한 초고속·대규모 데이터 전송을 감당하기 어려워지면서, 반도체와 빅테크 기업들이 광학 기술 확보에 수조 원 규모의 자금을 쏟아붓고 있다.

구리의 한계, 광학이 대안으로 부상

이 변화의 핵심은 CPO(Co-Packaged Optics, 공동패키지광학) 기술이다. 광학 부품을 반도체 칩 패키지 안에 직접 통합하는 CPO는 기존 전기 신호 방식 대비 전력 소비를 약 3분의 1 수준으로 줄이고, 대역폭은 10배 이상 높일 수 있다. 수백만 개의 고속 GPU를 연결해야 하는 AI 대형언어모델(LLM) 학습 환경에서, 전기 신호의 물리적 한계를 극복할 가장 유력한 대안으로 평가받고 있다.

시장 성장 전망도 밝다. 시장조사기관 리서치앤마켓에 따르면, CPO 시장 규모는 올해 약 6억 300만 달러(약 8700억 원)에서 2032년 약 29억 달러(약 4조 1800억 원)로 성장할 것으로 예상된다. 연평균 성장률(CAGR)은 29.7%에 달한다. IDTechEx 등 다른 기관은 더 낙관적으로, 2036년까지 연평균 37% 성장해 200억 달러(약 29조 원)를 넘어설 가능성도 제기하고 있다.

조 단위 M&A 물결 이어져

이런 전망을 바탕으로 글로벌 기업들의 M&A가 활발하게 진행되고 있다.

• 퀄컴(Qualcomm)은 지난해 6월 영국 반도체 설계 기업 알파웨이브 세미(Alphawave Semi)를 약 24억 달러(약 3조 3000억 원)에 인수했다. 데이터센터 초고속 유선 연결 기술에 강한 알파웨이브의 IP를 확보해 AI 인프라 시장에 본격 진출하려는 전략이다. 퀄컴은 2029년까지 비(非)스마트폰 부문에서만 연간 220억 달러(약 30조 원) 매출을 목표로 하고 있다.

• AI 클라우드 서비스 기업 코어위브(CoreWeave)도 공격적인 움직임을 보였다. 엔비디아로부터 대규모 투자를 유치한 코어위브는 암호화폐 채굴 기업 코어 사이언티픽(Core Scientific)을 약 90억 달러(약 13조 원) 규모로 인수하며, 계약 전력 1.3GW를 확보했다. 광학칩 성능을 극대화하려면 안정적인 대규모 전력이 필수라는 판단 아래, AI 인프라 전반의 수직 통합을 서두르는 모습이다.

한국 기업들도 움직임을 가속화하고 있다. 삼성SDS는 지난 23일 향후 6년간 총 10조 원을 AI 인프라 확장과 M&A에 투자하겠다고 발표했다. 이 중 5조 원은 AI 데이터센터 인프라 구축에 집중 배정된다. 회사 측은 “전략적 투자와 인수는 더 이상 선택이 아닌 필수”라며, 최근 임원급 M&A 전문가를 영입해 속도를 높이고 있다고 밝혔다.

엔비디아·브로드컴, 기술 주도권 경쟁 치열

M&A와 함께 기술 개발 경쟁도 뜨겁다.

• 엔비디아는 올해 하반기 차세대 플랫폼 루빈(Rubin)에 CPO 기술을 공식 탑재하고 양산에 들어갈 예정이다.

• 브로드컴은 지난해 세계 최초 102.4Tbps 이더넷 스위치 칩셋 토마호크 6(Tomahawk 6)을 출하하며 CPO 상용화를 앞당겼다.

카운터포인트리서치는 실리콘 포토닉스 시장이 2030년까지 약 60억 달러 규모로 성장할 것으로 전망했다. 업계에서는 광학 인터커넥트가 5년 안에 대부분의 AI 데이터센터에 적용될 것이라는 관측이 지배적이다. 특히 젠슨 황 엔비디아 CEO가 2026년을 ‘실리콘 포토닉스 상용화 원년’으로 언급하면서 기술 전환 속도가 더욱 빨라질 것으로 전문가들은 예상하고 있다.

AI 데이터센터 시대가 본격화되면서, 광학 기술은 단순한 옵션이 아닌 필수 인프라로 자리 잡고 있다. 글로벌 기업들의 치열한 선점 경쟁은 앞으로도 계속될 전망이다.